Il capital budgeting è un processo che un’Azienda intraprende per valutare potenziali grandi progetti o investimenti, per decidere se porli in essere o meno. La costruzione di un nuovo impianto o di un grande stabilimento in uno Stato estero sono esempi di progetti che richiedono – come facilmente intuibile – una valutazione molto attenta prima di essere approvati o respinti.

La valutazione di questi investimenti passa attraverso il processo del c.d. capital budgeting, che si basa sulla valutazione dei flussi di cassa in entrata e in uscita del progetto, per determinare se i potenziali rendimenti così generati soddisfano un obiettivo di redditività ritenuto sufficiente.

In questo modo si cerca di ridurre l’incertezza legata a tali iniziative, andando a stimare i probabili ritorni economici di tali investimenti.

Sono tre le principali tecniche di valutazione degli investimenti, ognuna coi suoi pro e contro:

- Periodo di recupero o Payback Period (PBP) per gli anglofili

- Valore Attuale Netto (VAN) o Net Present Value (NPV)

- Tasso Interno di Rendimento (TIR) o Internal Rate of Return (IRR)

La logica alla base dei vari criteri valutativi è molto semplice, e consiste in questi due step in sequenza:

- stima dei futuri flussi di cassa in entrata e in uscita relativi allo specifico progetto di investimento (è comune a tutti i metodi);

- attualizzazione dei vari flussi futuri alla data di riferimento della valutazione, allo scopo di capire se e quanto il progetto è profittevole (è comune agli ultimi due metodi).

Con questi presupposti si comprende facilmente come il capital budgeting possa essere utilizzato con successo anche nelle decisioni di make or buy, come vedremo nell’esempio che segue, in cui utilizzeremo le tre tecniche e scopriremo che ciascuna di esse ha le sue qualità, i suoi punti di forza e debolezza.

Ma entriamo nel vivo dell’esempio, e immaginiamo di essere un’azienda che possiede un grosso impianto che però ormai è obsoleto, per cui ci troviamo di fronte alla seguente scelta:

- A – riparare/riammodernare l’impianto esistente;

- B – acquistare un nuovo impianto.

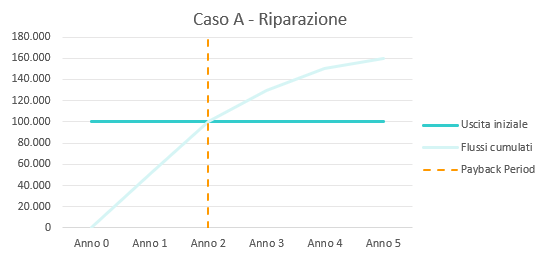

Riparare l’impianto comporta un investimento (uscita di cassa) di 100.000 e, una volta ultimato, consentirà di produrre un certo livello di flussi di cassa (in entrata) in un determinato orizzonte temporale, che stimiamo ad esempio in 5 anni.

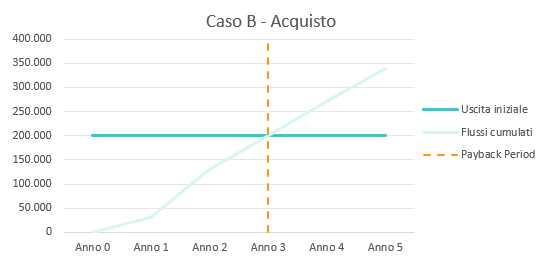

Acquistare un nuovo impianto comporta invece un investimento doppio, pari a 200.000, che consentirà di ottenere – nello stesso orizzonte temporale – un certo livello di flussi di cassa (superiore al caso precedente in quanto l’impianto è nuovo e quindi maggiormente produttivo).

Il tutto è riassumibile come segue:

Se consideriamo come regola decisionale il Periodo di recupero, l’imprenditore dovrebbe scegliere la soluzione A, in quanto in tal modo recupererebbe l’investimento in 2 anni, anziché in 3 come nel caso B relativo all’acquisto.

Come si vede dalla figura che segue, infatti, nel caso A l’uscita iniziale di 100.000 viene reintegrata dai flussi dei primi due anni (50.000 + 50.000), mentre nel caso B per arrivare a recuperare l’uscita iniziale di 200.000 occorrerà aspettare tre anni (30.000 + 100.000 + 70.000).

La rappresentazione grafica delle 2 alternative consente di cogliere meglio la logica del Periodo di recupero, dato dall’intersezione della retta dell’uscita iniziale con la curva dei flussi di cassa in entrata cumulati.

Pregi del Payback period:

- Semplicità dei calcoli

- Interpretazione dei risultati immediata

Difetti del Payback period:

- Non tiene conto del fattore tempo

- Non considera i flussi successivi al periodo di recupero

Nel prossimo contributo andremo a capire il funzionamento – sempre continuando nell’esempio – degli altri due metodi di valutazione, che cercano di superare le notevoli criticità del metodo appena visto.